Změny v DPH – novinka pro firmy, které se zabývají montážními a stavebními pracemi ( dodávka a montáž, montáž)

V DPH vás toho asi trápí většinou víc, záleží na tom, jak dlouho se už s touto daní setkáváte. Proti roku 2011, kdy po novele platné od 1.4.2011 většině účetních vstávaly ze všech změn vlasy na hlavě, vypadá začátek roku v DPH relativně poklidně – pokud ovšem nepracujete jako účetní ve firmě, která se zabývá montážními a stavebními pracemi.

DPH a přenesení daňové povinnosti podle §92e

Pro firmy zabývající montážními a stavebními pracemi se už od 1.4.2011 číhala v zákoně o DPH změna, jejíž účinnost nastala od 1.ledna 2012. V §92e je uvedeno, že od tohoto data se u stavebních a montážních prací uvedených v Klasifikaci produkce (CZ-CPA) pod číselným kódem 41-43 uplatní tzv. tuzemský reverse charge, neboli přenesení daňové povinnosti.

Dostupné na: http://www.czso.cz/csu/klasifik.nsf/i/klasifikace_produkce_%28cz_cpa%29

Reverse charge, neboli přenesení daňové povinnosti

Na reverse charge jste si již zvykli u dodávání zboží a poskytování služeb v rámci tzv. intrakomunitárních dodávek (EU a třetí země), kdy povinnost přiznat a zaplatit daň nemá poskytovatel, ale naopak příjemce plnění.

Od ledna 2012 se tento systém rozšířil i na tuzemská plnění, což sice plátce daně nepřekvapilo (už to od 1.4.2011 měli napsáno v zákoně), ale přece jen trochu v praxi zaskočilo množstvím povinností a komplikacemi, které jim přidávají práci. Na základě zkušeností z mnoha předchozích podobných situací se dá předpokládat, že nakonec si všichni zase zvyknou.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Základní pravidla pro plnění uvedená pod §92e

Tuto situaci vysvětlíme na příkladu zámkaře-zámečníka Nováka, fyzické osoby, který dostal zakázku na montáž kování a vložky.

Jak tomu bylo ještě loni:

Pan Novák je plátce DPH, do konce roku 2011 vystavoval faktury za podobné práce standardním způsobem – k ceně za vykonanou práci včetně materiálu (základ daně) připočítal daň z přidané hodnoty ve výši podle sazby DPH, kterou u daného plnění použil. Například základ daně byl 10 000 Kč a pan Novák při použití základní sazby 20% DPH vypočítal daň ve výši 2 000Kč a od svého odběratele požadoval celkem 12 000 Kč. V okamžiku, kdy podával daňové přiznání za zdaňovací období např. říjen až prosinec 2011, přiznal daň na výstupu ve výši 2 000 Kč a tuto daň odvedl místně příslušnému finančnímu úřadu.

Rok 2012 pravidla mění:

V roce 2012 se situace mění. Pan Novák poté, co práci odvede a bude chtít vystavit fakturu, musí zkoumat, pro koho práci vykonával. Pokud pracoval pro neplátce DPH, tak postupuje úplně stejně jako v roce 2011. Pokud zakázku (např. kování, zámky a vložky) realizoval pro stavební firmu XXX s.r.o., se kterou spolupracuje a která je plátce DPH, použije tuzemský reverse charge – vystaví do 15 dnů od data uskutečnění zdanitelného plnění běžný daňový doklad se všemi náležitostmi podle § 28 kromě výše daně.

Na faktuře tedy bude uveden základ daně, správná sazba daně, ale výše daně uvedena nebude a místo toho tam bude sdělení, že výši daně je povinen přiznat příjemce služby, tedy firma XXX s.r.o. Doklad tedy bude vystaven na celkovou částku např. 10 000 Kč, kterou pak XXX s.r.o. panu Novákovi pošle na účet.

Znění na faktuře: pod plněním se uvede: Tento doklad je vystaven v režimu přenesení daňové povinnosti. Dle ustanovení §92a - §92e zákona 235/2004 Sb. O dani z přidané hodnoty ve znění pozdějších předpisů je daň povinen doplnit a přiznat příjemce plnění.

Co udělá firma XXX s.r.o.?

Ocitne se v postavení příjemce služby a z částky 10 000 Kč bude mít povinnost zaplatit DPH. Na doklad od pana Nováka doplní výši daně, v našem případě 2000 Kč a tuto částku zaplatí finančnímu úřadu. Protože službu od pana Nováka použije pro uskutečňování svých ekonomických činností, má Cihla s.r.o. zároveň i nárok na uplatnění odpočtu daně v tomto případě v plné výši. Takže ve stejném období (ve stejném daňovém přiznání) si tento nárok na odpočet uplatní za splnění podmínek pro uplatnění odpočtu.

Jaké plynou ze změny komplikace pro podnikatele

Dalo by se říct, že na tom není nic těžkého. To v zásadě není, ale situaci komplikuje hlavně to, že fyzické i právnické osoby mají velký problém v zatřídění svých vykonávaných činností do příslušného číselného kódu Klasifikace produkce. Z vysvětlivek lze vyčíst poměrně dost podrobností, ale v praxi plátci DPH nevykonávají jen jednu konkrétní činnost, uvedenou v Klasifikaci produkce, ale činností buď více, nebo natolik specializovanou, že nejsou schopni posoudit, jestli jejich služby spadají do systému tuzemského reverse charge nebo ne. Zde pomůže spolehlivě asi jediné – nechat si své služby odborně zatřídit u firem, které se na tuto činnost specializují.

Plátci by si mohli říct – nevíme, jestli naše služby spadají pod §92e, tak raději DPH na fakturu uvedeme, aby nám při kontrole Finanční úřad nedoměřil případnou chybějící daň. V tomto případě komplikují život svému odběrateli – když si odběratel uplatní nárok na odpočet, činí tak neoprávněně, protože na dokladu žádná daň neměla být! Solidní firmy nebudou takto hazardovat s důvěrou svých odběratelů a určitě se postaví k řešení problémů s tuzemským reverse charge zodpovědně a budou se snažit vyvarovat chyb při vystavování dokladů.

Přehled dokladů k vyplnění:

- Přiznání k DPH v daném období,

- Výpis z evidence pro daňové účely podle §92.

Zdroj:http://www.ipodnikatel.cz/Dane-v-podnikani/zmeny-v-dph-novinka-pro-firmy-ktere-se-zabyvaji-montaznimi-a-stavebnimi-pracemi.html

Centrum služeb pro podnikání, s.r.o., doplnění z praxe společnosti zabývající se zámečnictvím a nástrojařstvím, poskytováním technických služeb na ochranu majetku a osob.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

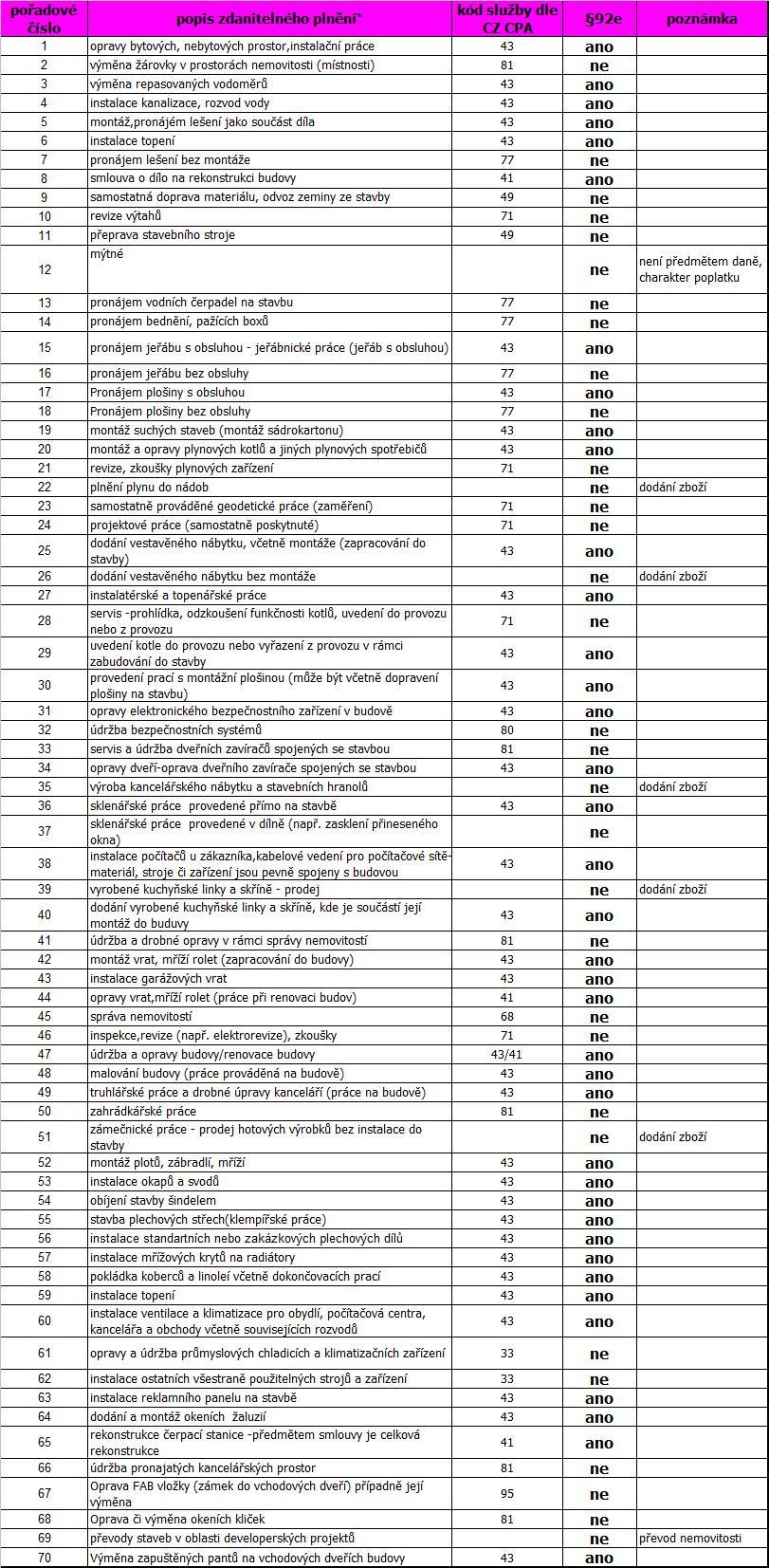

Přehled nejčastějších dotazů veřejnosti k aplikaci přenesení daňové povinnosti u stavebních prací podle § 92e zákona č. 235/2004 Sb., o dani z přidané hodnoty.

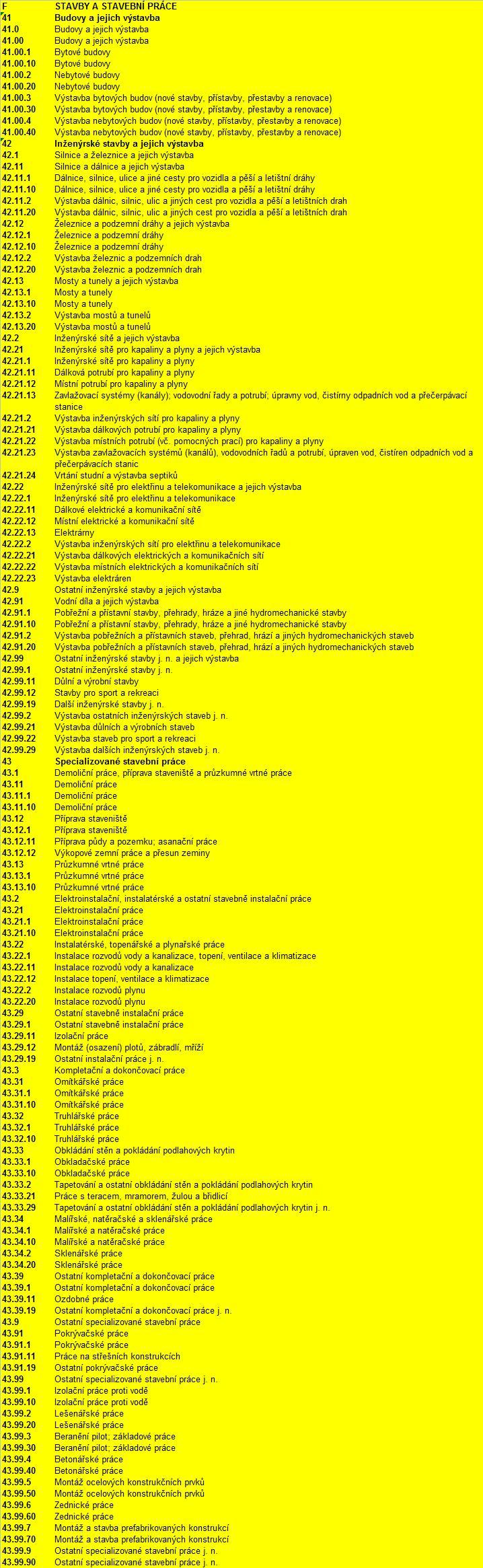

Podle § 92e zákona o DPH se systém přenesení daňové povinnosti použije u stavebních prací vymezených v CZ-CPA 41 až 43. Jedná se o sekci F, která zahrnuje stavby a stavební práce. Z této sekce se systém přenesení daňové povinnosti použije na stavební práce, vymezené stanovenými kódy.

* Nevyplývá-li z popisu jinak, je zdanitelné plnění uvedené v jednotlivém řádku posuzováno v zásadě jako samostatně poskytnuté,i pokud to výslovně v popisu zmíněno není. Popis zdanitelného plnění je proveden zjednodušeným způsobem, jde o výňatek z konkrétního dotazu.

Přehled klasifikace,který se členů nejvíce týká - výčet kódů 41 - 43 dle CZ - CPA

Připravil: Cechmistr - Ing. Petr fráz